Tributário na Semana – 10.01.20

Tributário na Semana

54ª Edição

Release de Matéria Tributária Semanal – 03 a 10 de janeiro de 2020

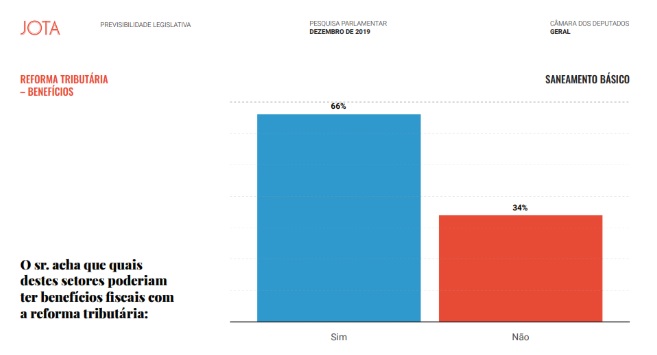

1 – Pesquisa Parlamentar – 66% dos Deputados são favoráveis a algum tipo de benefício fiscal para o setor de saneamento básico e 34% afirmaram ser contrários. Ainda, 71% acreditam na aprovação da Reforma Tributária no primeiro semestre de 2020.

Em dezembro, foi realizada uma pesquisa pelo JOTA com 155 parlamentares:

2 – O Plenário do STF declarou, por unanimidade, a inconstitucionalidade da Lei 10.544/2000 do Estado de São Paulo que alterou os critérios de repasse do ICMS e do IPVA de forma a aumentar a cota destinada aos Municípios (ADI 2.421). Relatoria do Ministro Gilmar Mendes.

Consta da Constituição Federal, Art. 158, que o repasse aos Municípios é de 50% do produto da arrecadação do IPVA e de 25% do ICMS. Assim, conforme o Relator, a lei paulista apresenta “flagrante inconstitucionalidade”, pois dispõe sobre repasse de todos os impostos estaduais partilhados com os Municípios, não se limitando à parcela autorizada pela Constituição. Outrossim, a lei estabelece critério diverso do que dispõe o texto constitucional, qual seja, beneficiar Municípios com áreas submetidas à proteção especial.

3 – Tribunal de Justiça do Rio Grande do Sul – O Fisco não pode negar a Certidão Positiva de Débito Com Efeito de Negativa quando o contribuinte oferece como garantia um imóvel em valor superior ao da dívida fiscal. Decidiu a 22ª Câmara Cível do TJ/RS. Relatoria do Desembargador Miguel Ângelo da Silva.

No caso em comento, o Fisco recusou o imóvel como garantia ao adimplemento do débito fiscal, por inobservância da ordem de preferência estabelecida no Artigo 11 da Lei de Execuções Fiscais (Lei 6.830/80).

A recusa não prosperou, vez que o bem ofertado se mostrou suficiente para a garantia do crédito tributário. Ademais, o Superior Tribunal de Justiça já decidiu que a caução oferecida pelo contribuinte, antes da propositura da execução fiscal, é equiparável à penhora e viabiliza a emissão da Certidão, desde que prestada em valor suficiente (REsp 1.123.669/RS).

4 – Câmara dos Deputados – Após o Supremo Tribunal Federal criminalizar o não recolhimento do ICMS declarado (RHC 163.334), dois projetos de lei, de autoria do Deputado Kim Kataguiri, foram protocolizados para alterar o inciso II do Art. 2º da Lei 8.137/90, o qual trata dos crimes contra a ordem tributária, para evitar que a medida seja aplicada nos casos de inadimplemento (PL 6.529 e PL 6.520).

Com a alteração, o dispositivo ficaria restrito aos casos de substituição tributária, quando um contribuinte recolhe o imposto pela cadeia de produção/comércio e nas situações em que o não pagamento do tributo envolver fraude.

Os projetos não tiveram andamento na Câmara.

5 – Conselho Nacional de Política Fazendária – De acordo com o Convênio Confaz 228/19, o qual altera o Convênio ICMS 190/17 nos termos da Lei Complementar 160/17, os Estados têm até 31.03.2020 para divulgarem os documentos relacionados aos benefícios fiscais concedidos irregularmente, bem como os atos normativos concessivos.

6 – Procuradoria-Geral da República – Recentemente, a PGR divulgou parecer assinado pelo Procurador-Geral da República Augusto Aras favorável à incidência do ICMS sobre softwares e outras mercadorias tecnológicas. As hipóteses de Incidência do ICMS estão previstas no Convênio ICMS 106/2017.

No STF tramita a Ação Direta de Inconstitucionalidade 5958 que discute o referido Convênio e o possível risco de bitributação, pois as operações com programas de computador já seriam submetidas à incidência do Imposto sobre Serviços de Qualquer Natureza (ISSQN).

Além disso, para alguns tributaristas, a incidência de ICMS sobre mercadorias digitais representa extenso desafio, seja pela inexistência, na maioria dos casos, de produto físico a ser tributado, seja pela dificuldade de acompanhamento do rápido desenvolvimento tecnológico pelo Poder Judiciário.

O pensamento é o ensaio da ação.

– Sigmund Freud